پس از اعلام اخیر دونالد ترامپ رئیس جمهور ایالات متحده مبنی بر تعلیق موقت تعرفه های اضافی بر واردات سنگ مرمر از اکثر کشورها برای یک دوره 90 روزه ، توجه دوباره به پویایی ژئواکونومیک صنعت سنگ طبیعی جهانی معطوف شد .

این تصمیم برای صادرکنندگان کلیدی مانند ایتالیا ، ترکیه و هند -کشورهایی که وابستگی صادراتی قابل توجهی به بازار ایالات متحده دارند- تسهیلات کوتاه مدت به همراه دارد. با این حال، چین به صراحت از این رفتار ترجیحی مستثنی شده است: تعرفه ها بر سنگ مرمر چینی همچنان پابرجاست و به 125 درصد افزایش یافته است ، که تنش های تجاری موجود را تشدید و ماهیت هدفمند سیاست تجاری ایالات متحده در قبال سنگ چین را برجسته می کند.

ایالات متحده همچنان از نظر حجم و ارزش یکی از بزرگترین واردکنندگان سنگ مرمر در جهان است. برای بسیاری از کشورهای تولیدکننده، ایالات متحده یک شریک تجاری استراتژیک است و هرگونه تغییر در سیاست تجاری واشنگتن به طور مستقیم بر عملکرد صادرات تأثیر می گذارد .

برای ارزیابی سطح قرار گرفتن در معرض تعرفه های ایالات متحده، داده های موجود در مورد سهم صادرات سنگ مرمر هر کشور به ایالات متحده – هم در ارزش و هم در حجم – تجزیه و تحلیل شده است.

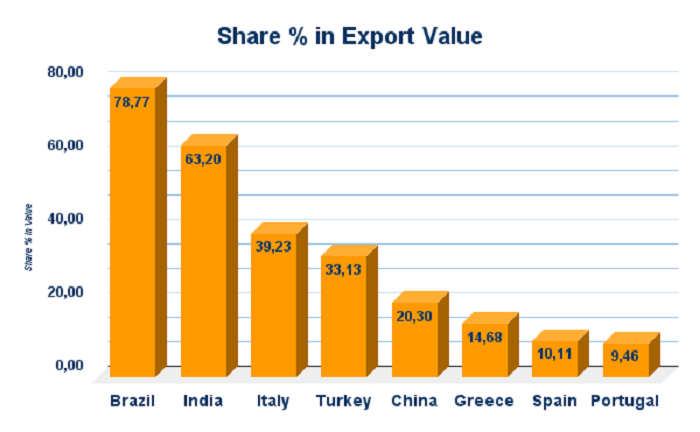

وابستگی صادرات بر اساس مقدار:

-

برزیل : پرمخاطب ترین کشور، با 78.77 درصد از ارزش صادرات سنگ مرمر خود به ایالات متحده این وابستگی زیاد، تولیدکنندگان برزیلی را به شدت در برابر هرگونه تغییر تعرفه آسیب پذیر می کند.

-

هند : با 63.20 درصد صادرات سنگ مرمر خود به ایالات متحده، هند در مرحله انتقالی بین صادرات حجم محور و تمرکز بر ارزش افزوده عمل می کند .

-

ایتالیا : سهم قابل توجهی با 39.23 درصد ، عمدتاً در قالب محصولات مرمر فرآوری شده با کیفیت بالا ، که می تواند درجاتی از انعطاف پذیری در برابر نوسانات تعرفه را ارائه دهد.

-

ترکیه : با اتکای 33.13 درصد از ارزش صادرات سنگ مرمر خود به ایالات متحده، محموله های ترکیه اغلب شامل محصولات خام یا نیمه تمام است که با قیمت های رقابتی معامله می شوند.

-

چین : اگرچه نرخ وابستگی کمتر از 20.30 درصد است ، اما هدف گذاری سیاسی صادرات چین به این معنی است که تأثیر تعرفه های ایالات متحده به طور نامتناسبی شدید است .

-

یونان، اسپانیا، پرتغال : این کشورهای اروپای جنوبی سطوح پایین تری از وابستگی را نشان می دهند (بین 9٪ تا 15٪)، که ممکن است به آنها اجازه دهد انعطاف پذیرتر با اختلالات تجاری سازگار شوند.

وابستگی صادرات بر حسب حجم:

وابستگی صادرات بر حسب حجم:

داده های حجمی الگوهای مشابه را تأیید می کند:

-

برزیل : همچنین از نظر حجم در رتبه اول قرار دارد و 79.26 درصد از صادرات سنگ مرمر آن به ایالات متحده می رود.

-

هند : با 61.66 درصد از آن پیروی می کند که نشان دهنده مدلی با تولید بالا است که هنوز به شدت به تقاضای آمریکا وابسته است.

-

ترکیه : از نظر حجم از ایتالیا پیشی گرفته است که نشان دهنده سطح پایین پردازش متوسط صادرات آن است.

-

چین : علیرغم ارسال تنها 12.97 درصد از حجم صادرات سنگ مرمر به ایالات متحده، محدودیت های سیاسی بار تجاری را تشدید می کند.

استراتژی های متنوع سازی و تاب آوری

استراتژی های متنوع سازی و تاب آوری

وابستگی صادرات را نمی توان به تنهایی با اعداد اندازه گیری کرد. تنوع جغرافیایی نقش کلیدی در تاب آوری یک کشور دارد:

-

کشورهایی مانند برزیل و هند ، با تمرکز بالای صادرات به ایالات متحده ، با خطر سیستماتیک قابل توجهی روبرو هستند .

-

در مقابل، کشورهایی با حضور جهانی متعادلتر – مانند پرتغال ، اسپانیا و یونان – سازگاری بیشتری دارند و حتی ممکن است در صورت تغییر تقاضا به دلیل تغییرات تعرفهها، سهم بازار را به دست آورند .

راهکارهای استراتژیک برای صنعت

تعلیق موقت تعرفه ها باید به عنوان یک مهلت در نظر گرفته شود، نه یک تصمیم . محیط تجارت جهانی بی ثبات است و کشورهایی که وابستگی بالایی به ایالات متحده دارند باید:

-

استراتژی هایی برای تنوع بخشیدن به مقاصد صادراتی خود توسعه دهند

-

افزایش رقابت از طریق کیفیت و اصلاح محصول

-

در روابط تجاری فراتر از بازار ایالات متحده سرمایه گذاری کنید

مورد چین یادآور این نکته است که ریسک سیاسی میتواند حتی از قرار گرفتن در معرض تجاری متوسط هم بیشتر باشد . در این چشمانداز در حال تغییر، استراتژی ژئواکونومیک برای بازیگران بخش سنگهای طبیعی مهمتر از همیشه است .